収入保障保険と公的制度の最新ガイド

2026年4月10日 | カテゴリ:お役立ち情報

結婚・出産など家族が増えたときに検討しておきたいのが収入保障保険です。

本稿では保険の基本から、公的な遺族年金の仕組み、設定額の考え方、商品選びのポイントまでを一気に整理します。

“2025年の法改正(2028年施行予定)”で何が変わるのかも要点を解説します。

目次

1.収入保障保険とは

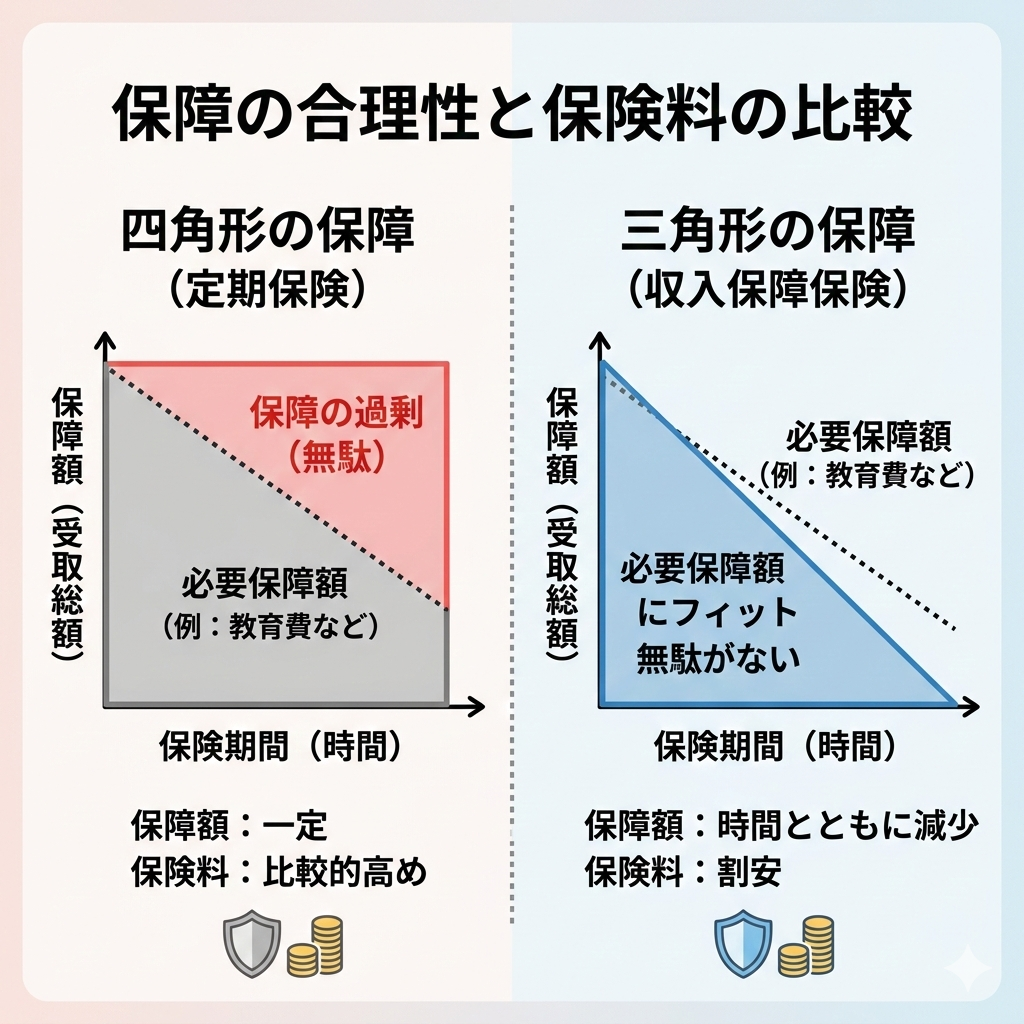

被保険者に万一のことがあった際、遺された家族が毎月の「生活費」に充てられる年金形式で保険金を受け取れる死亡保険の一種です。

受け取りは原則「毎月一定額を保険期間満了まで」。

そのため加入直後の死亡ほど総受取額が大きく、満了に近い時期ほど小さいという、いわゆる三角形の保障になります。

生活費という“フロー”を補う設計のため、同額の一時金保険(定期・終身の死亡保険)より保険料が割安になりやすいのが一般的な特徴です。

2.特徴とメリット

子の成長や住宅ローン残高の減少に伴い、必要保障額は時間とともに下がるのが通常です。

収入保障保険はこの推移に合わせ、無駄を抑えて設計できます。

同じ「万一のときの生活費」を確保するなら、一時金(固定額)よりも月々年金の方が総コストを抑えやすいのが通例です。

固定額で確保したい目的(例:教育費の頭金、相続対策)がある場合は、必要額のみを定期死亡保険で併用するのが合理的です。

多くの商品で毎月受取/一括受取/併用が選べます。

途中で残額を一括化する際は、その後の月額が下がる・最低月額の下限があるなどの商品ルールに注意しましょう。

非喫煙・血圧・BMI等の基準を満たすと保険料がさらに割引される商品が多数。

喫煙歴はコチニン検査で判定されるのが一般的です。

収入保障保険の「三角形の保障」イメージ図

3. 「収入保障」と「所得補償」は別物

- 収入保障保険:死亡・所定の高度障害等で支給(商品により三大疾病・就業不能特約を追加可)。

- 所得補償保険/就業不能保険:疾病・ケガにより働けない間の所得を補う損害保険・第三分野。

→ご自身の目的に合った保険をプロに相談したいなら、無料で何度でも相談できる保険無料相談.com

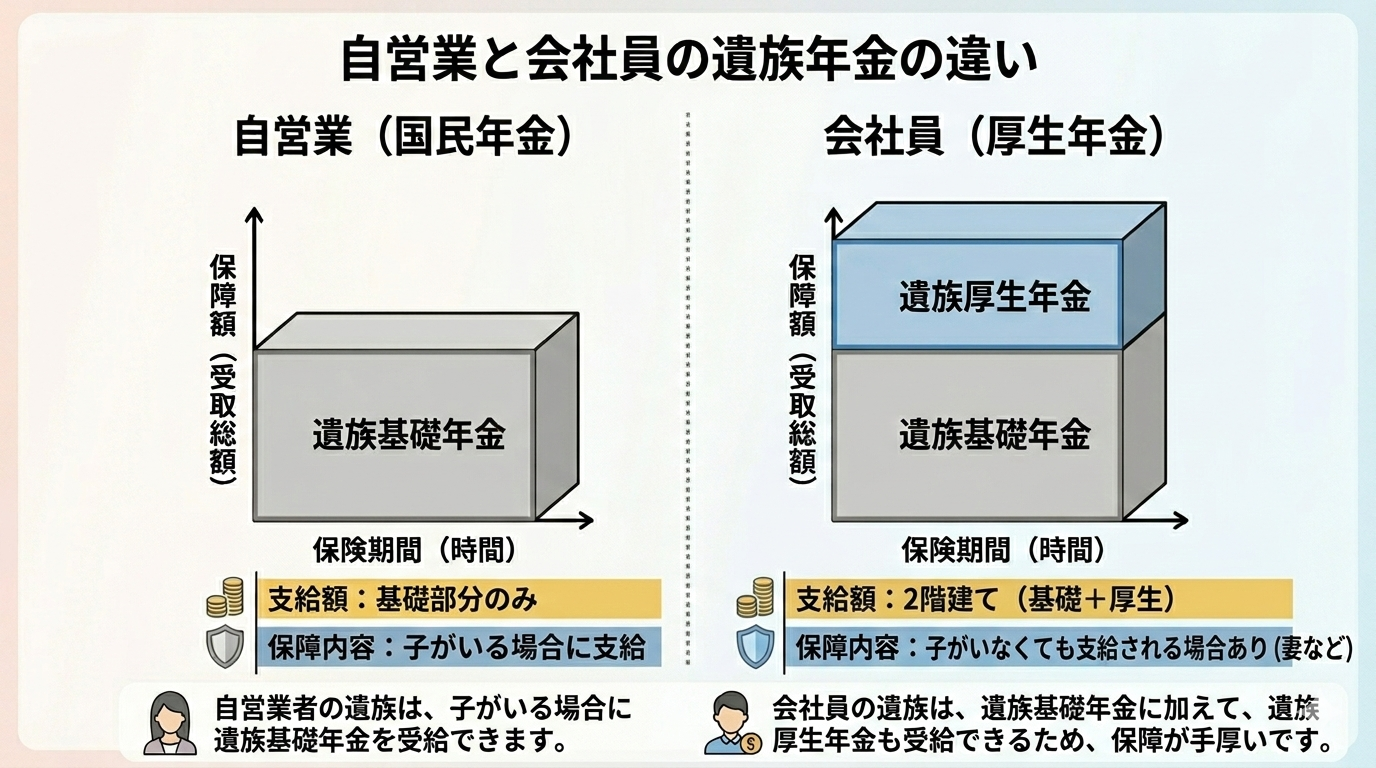

4. 遺族年金(公的保障)を前提に「いくら」決める

民間保険の設定は、公的年金でカバーされる分を差し引いて考えるのが鉄則です。

子のある配偶者または子が対象。2025年度(令和7年度)の年金額は以下のとおりです。

- 基本額:831,700円/年(新規裁定者・令和7年度)

- 子の加算:第1子・第2子 各239,300円/年、第3子以降 各79,800円/年

(例:配偶者+子2人=1,310,300円/年)

被保険者(会社員・公務員等)が亡くなったとき、原則:老齢厚生年金の報酬比例部分の4分の3が支給されます。

被保険者期間が25年(300月)未満でも、短期要件では「300月みなし」で計算される特例があります。

- 中高齢寡婦加算(現行):一定要件の40歳以上65歳未満の妻に年額623,800円が上乗せ(遺族基礎年金の支給がない期間の穴埋め)。

被保険者(会社員・公務員等)が亡くなったとき、原則:老齢厚生年金の報酬比例部分の4分の3が支給されます。

被保険者期間が25年(300月)未満でも、短期要件では「300月みなし」で計算される特例があります。

- 中高齢寡婦加算(現行):一定要件の40歳以上65歳未満の妻に年額623,800円が上乗せ(遺族基礎年金の支給がない期間の穴埋め)。

- 寡婦年金:第1号被保険者(自営業等)の夫が要件を満たして死亡した場合、夫の老齢基礎年金相当額の4分の3を妻の60~65歳に支給(老齢・障害基礎年金の受給歴等により不可の場合あり)。

- 死亡一時金:第1号被保険者としての保険料納付が36月以上あり、老齢・障害基礎年金を受けずに死亡した場合に、12万~32万円(一時金)。付加保険料36月以上なら +8,500円。

公的年金(老齢・障害・遺族)は偶数月15日に2か月分まとめて支給されます(15日が土日祝は直前の平日)。

自営業と会社員の遺族年金の違い

5.2025年法改正(2028年施行予定)のポイント

遺族厚生年金を中心に、男女差の是正・生活再建重視へ大きく見直されます。

- 「原則5年間の有期給付」へ:60歳未満で配偶者と死別し、18歳未満の子がいない場合は原則5年間(女性は段階的移行、男性は一斉適用)。

最初の5年間は従来比「約1.3倍」に増額(有期給付加算)。 - 5年後も条件付きで継続給付:障害状態や就労収入が低い場合(月額約10万円目安)は、増額された水準で継続支給。

収入が概ね月20~30万円超になると支給停止。 - 収入要件の見直し:従来あった年収850万円基準は有期給付では撤廃される方向と報じられています。

- 「死亡時年金分割」:婚姻期間の厚生年金記録を生存配偶者の老齢厚生年金に反映できる仕組みが導入予定。5年経過後の老後の年金額を底上げします。

- 中高齢寡婦加算の段階的見直し:男女の公平性の観点から段階的な縮小・廃止が見込まれています。詳細は今後の運用を確認してください。

最新制度に基づいた「あなたに最適な月額」をプロが診断。

今の保険が適切か、まずはチェックしてみませんか?

→無料で何度でも相談できる保険無料相談.com

6. 「いくらにする?」設定の考え方

- 現状の月間生活費

- 公的年金(+就労収入・ローン団信の有無)

- 不足分=収入保障の月額

- ケースA(夫:会社員・年収約500万円、妻、子2人)

生活費30万円 − 公的保障(遺族基礎+厚生の合計)約16万円 − 住居費5万円(団信でローン消滅) = 約9万円 → 月10万円を目安。 - ケースB(夫:自営業、妻、子2人)

生活費30万円 − 公的保障(遺族基礎)約10.7万円 = 約19.3万円 → 月20万円を目安。

7. 保険期間・オプション・受取人の設計

目的に合わせて「末子の独立まで/配偶者の老齢年金開始まで/自分の定年まで」のいずれかを基準に、必要最小限に設定します。

満了直前の死亡でも一定年数は必ず支給される期間(例:2年・5年)。長くするほど保険料は上昇します。

必要期間超の保障は原則不要のため、保険料効率重視なら2年を推奨する選択が一般的です。

税務上の取り扱い(相続税/所得税/贈与税)は契約者・被保険者・受取人の組み合わせで異なります。

一般に

契約者=被保険者、受取人=配偶者(相続税扱い)

が負担の軽いことが多い組み合わせです。

最終判断は世帯の資産状況と合わせて税理士等へご確認ください。

8.よくある誤解と注意点

- 「遺族年金があるから保険は不要」:子が18歳を超えると遺族基礎年金が停止し、遺族厚生年金のみに。

改正後は5年有期化(条件付き継続)の対象層も広がります。

ライフプランに沿って民間保険で不足分を補う前提が重要です。 - 受取は毎月では?:偶数月15日に2か月分の振込です。家計管理のペースを合わせておきましょう。

- 自営業世帯の盲点:寡婦年金/死亡一時金など、条件次第で受け取れる制度があります。

どちらか一方のみの選択になる場面にも注意。

まとめ

- 収入保障保険は「毎月の生活費」を無駄なく備えられる“フロー”型の死亡保障。

- 設定は「生活費」−「公的年金」−「他収入(団信等)」の不足分を目安に。

- 遺族年金の見直し(2028年施行予定)で、原則5年有期+1.3倍加算・条件付き継続へ。老後の年金を増やす死亡時分割も導入予定。

最新運用を前提に見直しを。

この記事の監修者

三宅 晃博

AFP|2級ファイナンシャル・プランニング技能士

保険・相続・金融分野で18年以上の経験を持ち、個人向けライフプラン設計を中心に活動。 専門家として記事内容の正確性を監修しています。